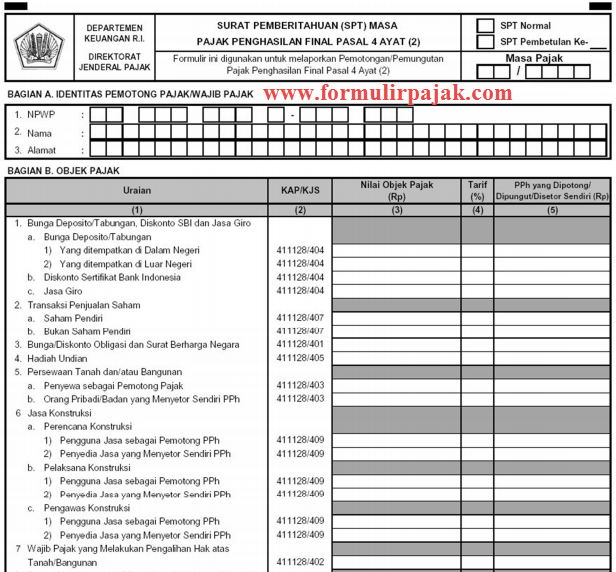

PPh Pasal 4 Ayat 2 Terbaru: Apa Yang Perlu Anda Tahu?

Pernahkah anda tertanya-tanya bagaimana sistem percukaian di Indonesia menentukan siapa yang wajib membayar cukai dan berapa banyak yang perlu dibayar? Salah satu aspek penting dalam sistem percukaian ini adalah penentuan subjek pajak, iaitu individu atau entiti yang diwajibkan untuk membayar cukai. PPh Pasal 4 Ayat 2 merupakan salah satu peraturan yang mengatur tentang subjek pajak, khususnya bagi mereka yang berdomisili atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

Namun, peraturan ini seringkali menimbulkan pertanyaan dan keraguan, terutama bagi mereka yang sering bepergian atau memiliki kegiatan lintas negara. Apakah seseorang yang sering bepergian ke luar negeri tetapi menghabiskan lebih dari 183 hari di Indonesia tetap dianggap sebagai subjek pajak? Bagaimana pula dengan warga negara asing yang bekerja di Indonesia? Jawaban atas pertanyaan-pertanyaan ini penting untuk memastikan kepatuhan terhadap peraturan perpajakan dan menghindari sanksi yang tidak diinginkan.

Artikel ini akan membahas secara mendalam mengenai PPh Pasal 4 Ayat 2, meliputi sejarahnya, kriteria subjek pajak, manfaatnya, serta contoh kasus dan tips untuk memahaminya dengan lebih baik. Dengan memahami peraturan ini secara komprehensif, diharapkan setiap individu dan entiti dapat memenuhi kewajiban perpajakannya dengan benar dan terhindar dari masalah di kemudian hari.

Penting untuk diingat bahawa peraturan perpajakan dapat berubah dari waktu ke waktu. Oleh itu, selalu disarankan untuk merujuk kepada peraturan perundang-undangan yang berlaku dan berkonsultasi dengan ahli perpajakan profesional untuk mendapatkan informasi dan nasihat yang tepat dan terkini.

Dengan pemahaman yang baik mengenai PPh Pasal 4 Ayat 2, diharapkan setiap wajib pajak dapat menjalankan kewajiban perpajakannya dengan lancar dan berkontribusi dalam pembangunan nasional melalui pembayaran pajak yang tepat waktu dan benar jumlahnya.

Kelebihan dan Kekurangan PPh Pasal 4 Ayat 2

| Kelebihan | Kekurangan |

|---|---|

| Meningkatkan penerimaan pajak negara | Potensi pengenaan pajak berganda bagi subjek pajak dengan aktivitas lintas negara |

| Menciptakan keadilan dalam sistem perpajakan | Kompleksitas dalam penerapannya, terutama bagi individu dengan mobilitas tinggi |

Kesimpulan

PPh Pasal 4 Ayat 2 merupakan elemen krusial dalam sistem perpajakan Indonesia yang menentukan subjek pajak berdasarkan domisili atau keberadaan seseorang di Indonesia. Memahami peraturan ini penting bagi setiap individu dan entiti untuk memastikan kepatuhan terhadap kewajiban perpajakan dan menghindari potensi masalah di kemudian hari. Meskipun memiliki beberapa kekurangan, peraturan ini bertujuan untuk menciptakan sistem perpajakan yang lebih adil dan efektif. Dengan pemahaman yang komprehensif dan penerapan yang tepat, diharapkan PPh Pasal 4 Ayat 2 dapat terus berkontribusi dalam pembangunan nasional melalui penerimaan pajak yang optimal.

Mempermudah urusan anda panduan lengkap cara beli no jpj online

Ucapan raya power lontaran kata jiwa lebaran

10 lelaki anime paling kacak hati hati cair

.png)

{kind=link}