Décryptage du SKR04 et des prestations de services intracommunautaires

Naviguer dans le monde de la comptabilité peut parfois ressembler à un véritable labyrinthe. Et lorsqu'il s'agit de prestations de services intracommunautaires, avec des termes comme "SKR04" qui viennent s'ajouter à l'équation, on peut vite se sentir perdu. Comment s'y retrouver dans cette jungle administrative ? C'est la question que nous allons explorer aujourd'hui, en décryptant ensemble le processus d'enregistrement des "sonstige leistung aus eu buchen skr04", autrement dit, la comptabilisation des autres prestations de l'UE dans le plan comptable SKR04.

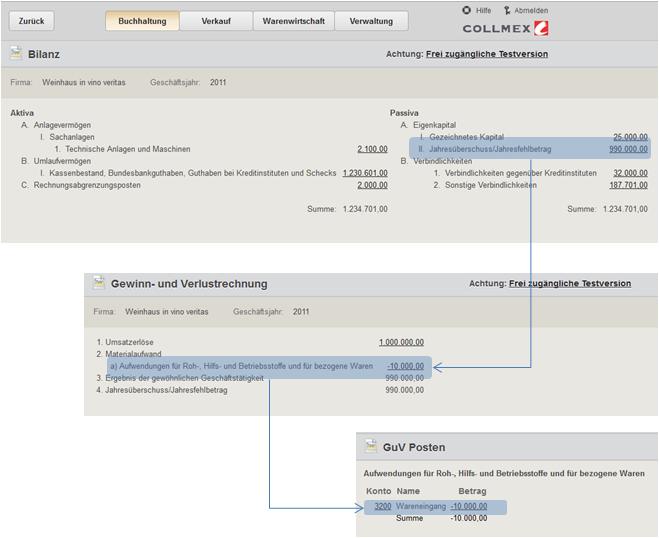

Le SKR04, abréviation de "Standardkontenrahmen 04", est un plan comptable standard utilisé en Allemagne, particulièrement populaire auprès des petites et moyennes entreprises. Il offre une structure organisée pour classer les transactions financières. Mais qu'en est-il des prestations de services réalisées avec d'autres pays de l'Union Européenne ? C'est là que la notion de "sonstige leistung aus eu buchen skr04" entre en jeu. Il s'agit de l'enregistrement comptable de ces prestations spécifiques, en tenant compte des règles fiscales européennes en matière de TVA.

L'importance de la bonne comptabilisation des "sonstige leistung aus eu buchen skr04" est cruciale pour éviter les erreurs et les sanctions fiscales. Une mauvaise application des règles de TVA intracommunautaire peut entraîner des pénalités financières importantes. Comprendre les mécanismes de la déclaration et de l'enregistrement de ces prestations est donc essentiel pour toute entreprise opérant au sein du marché européen.

L'un des principaux problèmes liés à la "sonstige leistung aus eu buchen skr04" réside dans la complexité des réglementations européennes en matière de TVA. Les règles varient en fonction du statut du client (entreprise ou particulier) et du type de prestation fournie. Il est donc crucial de bien identifier le cadre applicable à chaque transaction pour assurer une comptabilisation conforme.

Pour simplifier, prenons un exemple concret. Imaginons une entreprise allemande utilisant le SKR04 qui fournit des services de conseil à une entreprise belge. Cette prestation entre dans le cadre des "sonstige leistung aus eu buchen skr04". L'entreprise allemande devra facturer la prestation hors TVA et l'entreprise belge sera responsable de l'autoliquidation de la TVA dans son propre pays. Il est primordial de documenter chaque étape de cette transaction pour justifier l'application des règles de TVA intracommunautaire.

Un autre exemple pourrait être une entreprise française qui facture des services de développement web à une entreprise allemande utilisant le SKR04. Là encore, la prestation relève de la "sonstige leistung aus eu buchen skr04" et les mêmes règles de TVA intracommunautaire s'appliquent. La complexité réside dans la bonne application de ces règles et la documentation appropriée.

Prenons maintenant l'exemple d'une entreprise espagnole vendant des formations en ligne à une entreprise allemande. La transaction entre dans le cadre de "sonstige leistung aus eu buchen skr04" et nécessite une attention particulière aux règles de TVA intracommunautaire applicables aux services numériques.

FAQ :

1. Qu'est-ce que le SKR04 ? Réponse : Un plan comptable standard allemand.

2. Que signifie "sonstige leistung aus eu buchen skr04" ? Réponse : Comptabilisation des autres prestations de l'UE dans le SKR04.

3. Pourquoi est-il important de bien comptabiliser ces prestations ? Réponse : Pour éviter les sanctions fiscales.

4. Quelles sont les principales difficultés liées à la "sonstige leistung aus eu buchen skr04" ? Réponse : La complexité des règles de TVA intracommunautaire.

5. Comment facturer une prestation de service intracommunautaire ? Réponse : Hors TVA, avec autoliquidation par le client.

6. Où trouver des informations complémentaires sur la TVA intracommunautaire ? Réponse : Sur le site web de l'administration fiscale de votre pays.

7. Quel est le rôle du numéro de TVA intracommunautaire ? Réponse : Identifier les entreprises réalisant des opérations intracommunautaires.

8. Comment se déroule le contrôle fiscal des opérations intracommunautaires ? Réponse : L'administration fiscale peut vérifier la conformité des déclarations et des factures.

En conclusion, la "sonstige leistung aus eu buchen skr04", ou comptabilisation des autres prestations de l'UE dans le plan comptable SKR04, est un élément essentiel pour les entreprises opérant au sein du marché européen. La maîtrise des règles de TVA intracommunautaire est cruciale pour éviter les erreurs et les sanctions. Bien que complexe, une compréhension claire de ces mécanismes permet de naviguer sereinement dans le monde de la comptabilité internationale. N'hésitez pas à consulter des experts en comptabilité et fiscalité pour vous accompagner dans cette démarche et vous assurer de la conformité de vos opérations. Une bonne gestion de la "sonstige leistung aus eu buchen skr04" est un atout majeur pour la pérennité de votre entreprise sur le marché européen.

Espace sante la seyne sur mer votre guide complet

Batman et catwoman lunion improbable du chat et de la chauve souris

Maitriser lart de la comparaison rediger des dissertations comparatives a luniversite

{kind=link}